Uno de los cambios más importantes en la Ley de Pensión Garantizada Universal, es que se aplicará IVA a la generalidad de los servicios, esto para aumentar la recaudación fiscal y financiar las mejoras al Sistema de Pensiones.

Revisa e infórmate sobre cómo regirán las nuevas modificaciones y cómo rigen actualmente.

Amplía el hecho gravado «IVA a servicios»

Actualmente: Sólo contribuyentes del 20 N °3 y °4 de la Ley de Impuesto a la Renta: Industrias, bancos, publicidad, procesamiento de datos, productivas, seguros, etc.

Modificación: Todo servicio se grava, excepto servicios presentados con Boleta de honorarios, personas naturales o jurídicas que sean sociedad de profesionales. Exime a los servicios o prestaciones de salud (laboratorios y clínicas). A partir del 01.01.2023.

Crédito especial empresas constructoras

Actualmente: La venta de bienes inmuebles para la habitación de hasta UF 2.000, tiene un beneficio tope hasta UF 225 por vivienda.

Modificación: Se reduce gradualmente el crédito especial. A partir de 2023 se rebaja a un 32,5% y se eliminará completamente en el 2025.

Eliminación de crédito por inversiones de Activo Fijo

Actualmente:

- Contribuyentes de primera categoría que declaren su renta efectiva determinada según contabilidad completa.

- El promedio de las ventas de los últimos 3 ejercicios anterior a aquel que adquieran el Activo Fijo, debe estar entre:

Modificación: Se elimina el crédito para el 3er tramo. A partir del 01.01.2023.

Nuevo Tratamiento Tributario del Leasing Financiero

Actualmente: Cada cuota es gasto aceptado y la última cuota corresponde a la adquisición del Activo Fijo.

Modificación: El arrendatario es propietario del bien, puede utilizar ICF y depreciar el Activo Fijo.

Se gravará con Impuesto a la Herencia y Donaciones, los seguros de vida

Actualmente: Ingreso No Constitutivo de Renta, no se gravan con impuesto.

Modificación: Se gravarán con la Ley de Impuesto a la Herencia y Donaciones las sumas percibidas de contratos de seguros de vida celebrados desde la publicación de la ley. Se excluyen seguros de invalidez y sobrevivencia del DL3.500. Se acoge a contratos celebrados a partir de la publicación de la ley.

Mercado de Capitales

Actualmente: El artículo 107 de la Ley de Impuesto a la Renta, considera como Ingreso No Constitutivo de Renta (INR), las ganancias de capitales obtenidas en la venta de instrumentos financieros que cumplan ciertos requisitos.

Modificación: Se modifica el artículo 107, el cual gravará el mayor valor obtenido en la enajenación de instrumentos con presencia bursátil, con un impuesto único tasa 10%. Comienza a regir 6 meses después de la publicación de la ley.

En caso de NO residentes ni domiciliados, el impuesto único será retenido por el adquirente, corredor de bolsa o agente de valores que actúa por cuenta del vendedor sin domicilio.

Código de Minería : Aumentos en patentes Mineras

Actualmente:

- 1/10 de UTM por cada hectárea de explotación.

- 1/50 de UTM por cada hectárea de exploración, duración 2 años.

- 1/30 de UTM por cada hectárea no metálicas.

Modificación: Se aumenta el valor de las patentes mineras de exploración y explotación:

- 1/10 de UTM por cada hectárea de explotación, en la medida que se demuestre actividad (se mantiene).

- 3/10 de UTM por cada hectárea de exploración, aumento de duración a 4 años.

- 1/10 de UTM por cada hectárea no metálicas.

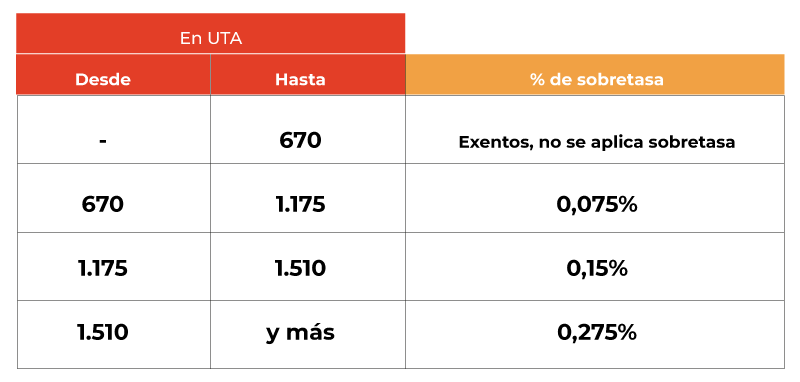

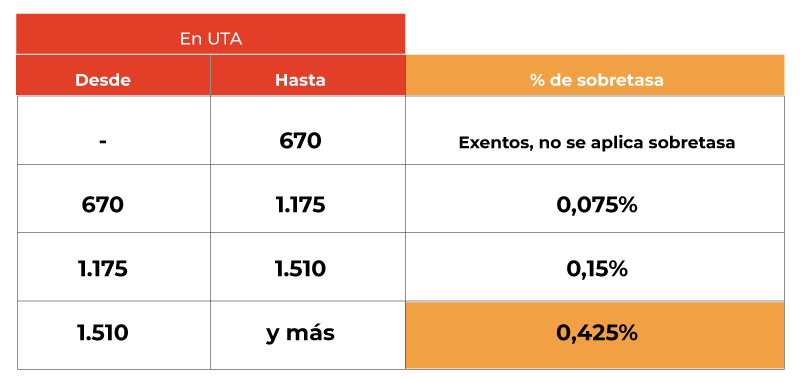

Se modifica el Impuesto Territorial (sobre tasa 7bis)

Actualmente:

Modificación: Aumenta la sobretasa del impuesto territorial para inmuebles a un 0.425%.

Nuevo impuesto a ciertos bienes de lujo

Actualmente: A ciertos bienes se les aplica un impuesto al lujo en la adquisición.

Modificación: Se establece un impuesto anual del 2%, a beneficio fiscal, por los bienes considerando: vehículos cuyo valor sea superior a $40 Millones y aviones, helicópteros y yates, cuyo valor sea superior a $80 Millones. Rige anualmente desde la publicación de la ley.

Se modifica el Ingreso No Constitutivo de Renta de los Decretos con Fuerza de Ley N°2

Actualmente:

- Persona jurídica o personas naturales que adquirieron antes de noviembre 2010 DFL N°2, se consideran Ingreso No Constitutivo a la Renta (no tributan).

- Después de esa fecha sólo pueden tener este beneficio las Personas Naturales, hasta dos Decreto con Fuerza de Ley N°2, los siguientes tributan el Impuesto Global Complementario.

Modificación:

- Sólo la Persona Natural puede tener como Ingreso No Constitutivo a la Renta máximo dos Decreto con Fuerza de Ley N°2, los siguientes tributan en Impuesto Global Complementario..

- Se eliminan los beneficios históricos para empresas.